ともすたmedia

2025.12.02

『簿記』ってなに? 『仕訳』ってなに?

記事を共有:

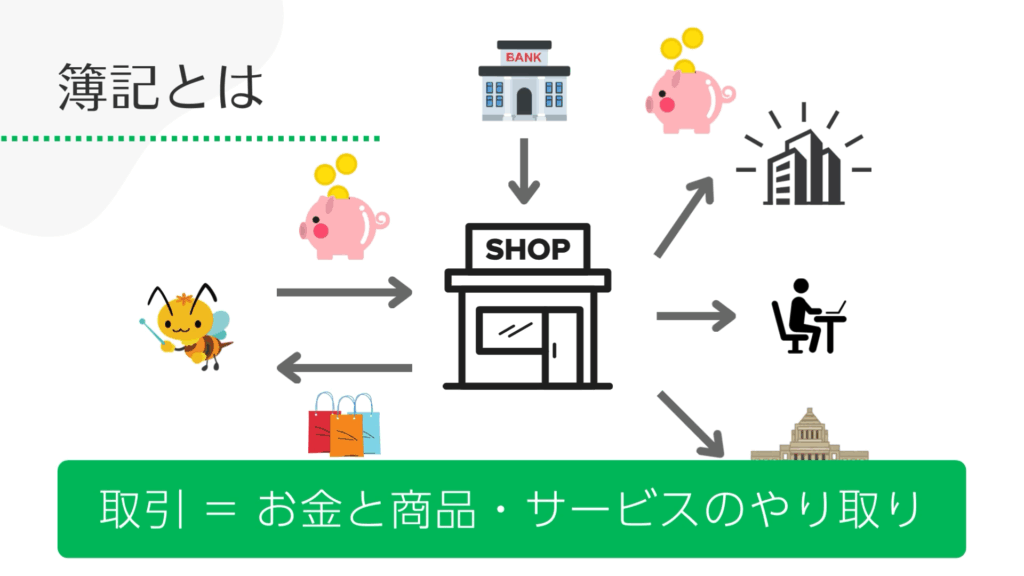

企業は、日々の営業活動する中で、商品を売り上げてお金を得たり、仕入のためにお金を支払ったり等、常にお金を取引しながら会社の経営をしていきます。

特に、会社のお金の出入りは家計のそれとは比べものにならないくらい複雑で、売り上げたのにお金が後から入ってきたり、先にお金を支払ったが、実際の支出になるのは後になったりなど、実際のお金の出入りと会社の業績は必ずしても連動しなかったりします。

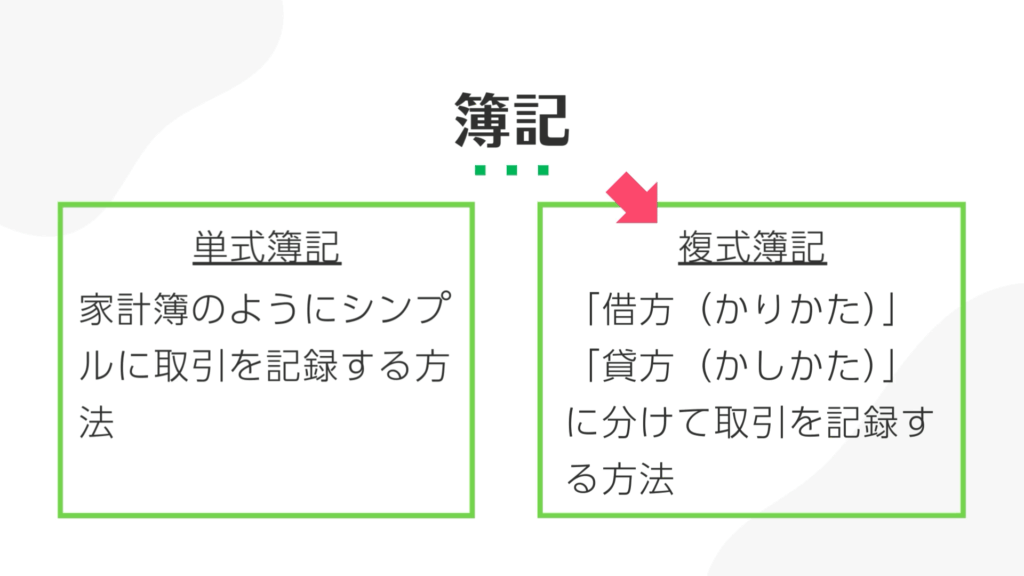

そこで、このお金の出入りや会社の業績などを常に記録し、現在の会社の状況などを分かりやすくするための記録方法が「簿記」です。簿記には、「単式簿記」と「複式簿記」といった種類がありますが、ここで学ぶのは、より複雑な「複式簿記」という方法となります。

複式簿記とは

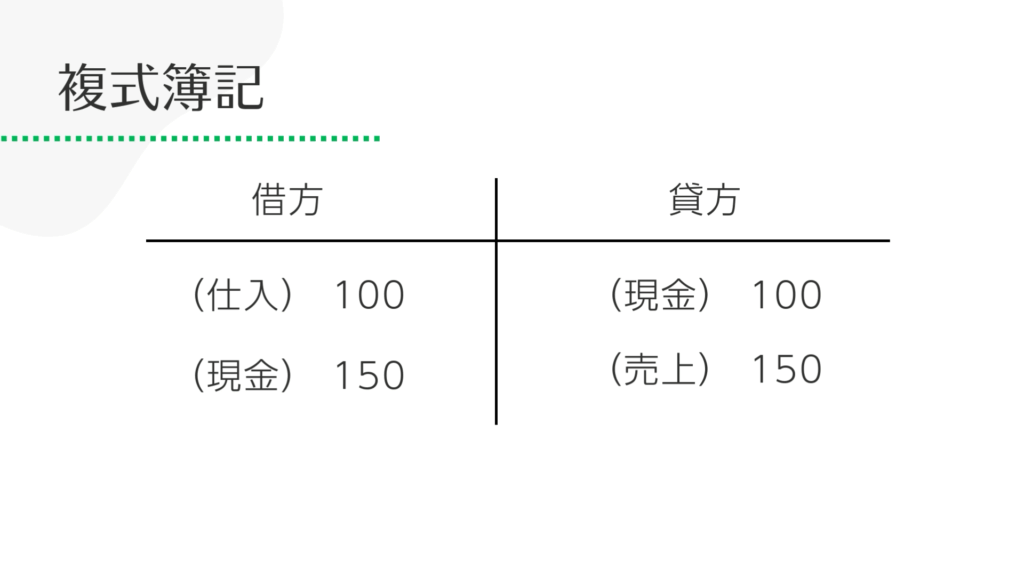

複式簿記は、図のような左右に分かれた書式を使って、記録をしていきます。左側を「借方」、右側を「貸方」といい、ここに起こった出来事を記録します。

例えば、次のような取引を考えてみましょう。

現金で100円の商品を仕入れた

この場合、「現金」が出ていって、代わりに同じ価値を持つ「商品」が手元に残ります。そこで、左側の「借方」に「仕入 100」と記録し、右側の「貸方」に「現金 100」と記録します(上図)

続いて、仕入れた商品が150円で売れたとしましょう。すると、現金が手元に入ってきて、商品を手放すことになるので、貸方に「現金 150」とし、借方に「売上 150」と記録します(上図)

どんな時に借方で、どんな時に貸方かというのはルールがあるので、これは後述します。ここではこのように、左右に分けて記録するのが複式簿記の基本と覚えておきましょう。

仕訳とは

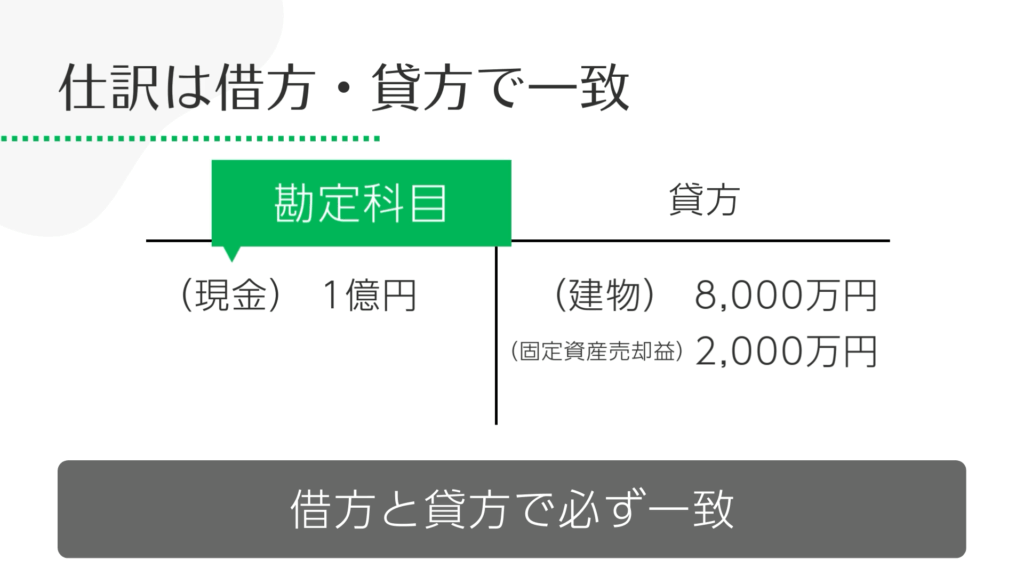

このように、借方と貸方に分けて記録することを簿記では「仕訳(しわけ)」といいます。仕訳では、「左右の合計が必ず同じになる」というルールがあります。

例えば、次のようなケースを考えましょう。

以前、8,000万円で手に入れた建物が、1億円で売却できた

この場合、借方に「現金 1億円」と記録し、貸方に「建物 8,000万円」と記録するのですが、これでは左右のバランスが合わないので、貸方にはさらに「固定資産売却益」として「2,000万円」を記録します。これで、左右が同じ金額になれば、仕訳が正しいことになります。

この「現金」や「固定資産売却益」などの名前のことを「勘定科目(略して科目)」などといいます。基本的には、どんな時にどんな科目が使われるかは決まっていますが、場合によっては会社のルールや税理士のルールで変わってくるケースもあります。

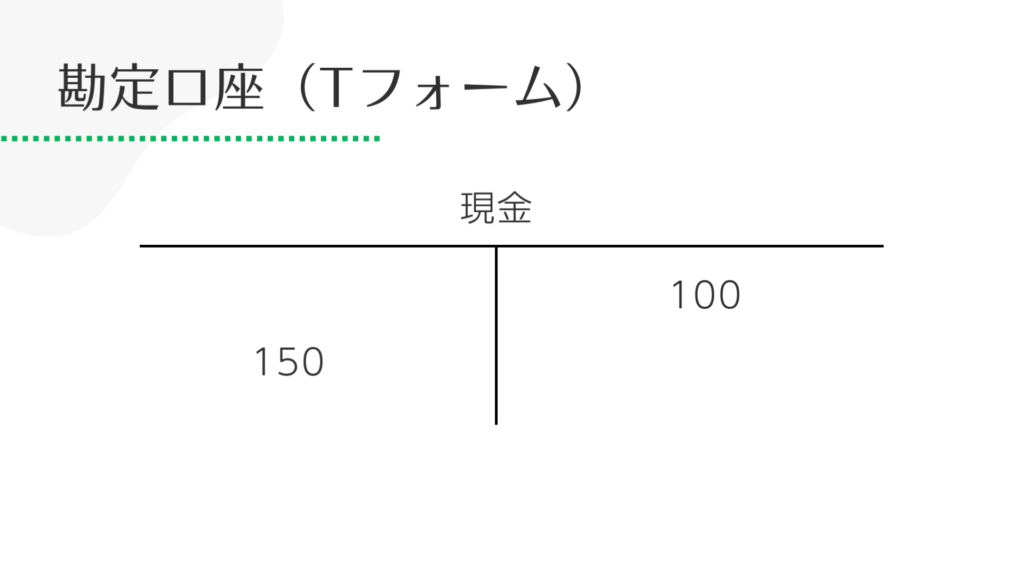

勘定口座(Tフォーム)とは

仕訳を集めたものを「仕訳帳」といいますが、この仕訳帳から毎月月末や四半期(3ヶ月)ごと、年度ごとなどで集計をすることになります。

この時、仕訳帳からさまざまな帳簿に転記をされていきます。例えば代表的なものが、勘定科目ごとに集計をした「勘定口座」または「Tフォーム」と呼ばれる帳簿です。

これによって、各科目にどんな出入りがあり、最終的にどの程度手元に残っているのかなどが分かるようになります。近年は、経理システムなどが発達しているため、これらは「転記」というよりはあるところに入力すれば、さまざまな形式で集計ができるようになっています。