この動画は、無料公開期間を経た後、メンバーシップ限定動画になります。動画見放題のメンバーシップ(月額990円)を是非ご利用ください。

企業に取って、システムの開発や、セキュリティの対策などの際に常に考えておかなければならないのは、企業活動にとってどのような利益を生むか、どの程度のコストがかかるのかです。そのためには、財務・会計の知識も多少は必要となります。

ITサービスマネジメントシステムを構築するガイドラインとしては、JIS Q 20000という規格がが参考になります。これは、ITILというイギリス政府が最初にまとめ、それを国際規約にした「ISO/IEC 20000」という規格を和訳して制定されているため、国際基準に沿ったガイドラインとなっています。

これらをベースに、企業の収益性などを考慮して検討していきます。

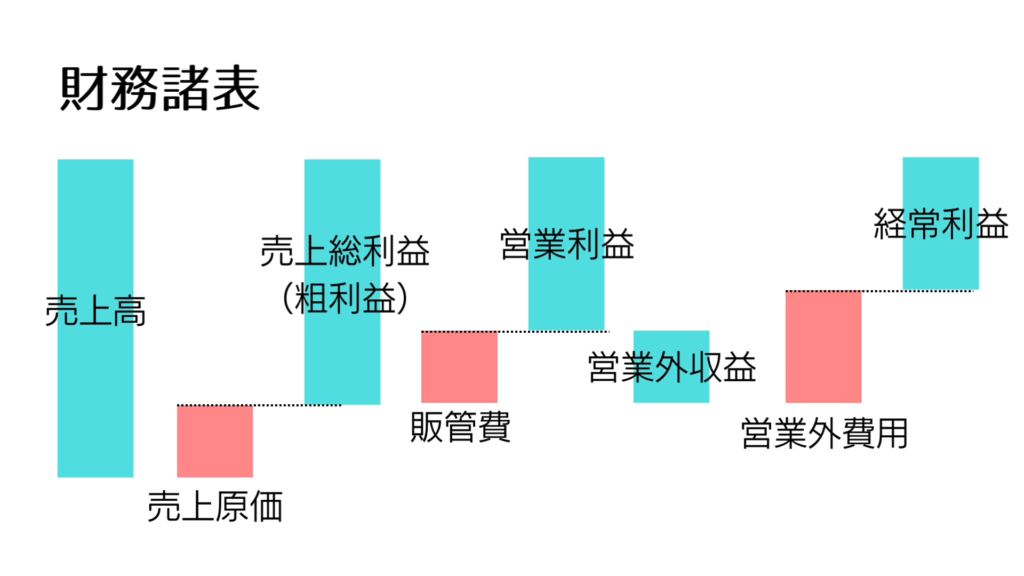

財務諸表

企業のお金の動きや、収益のバランスを見るための書類で、決算のために必ずどんな企業でも作成しています。

代表的な書類に、損益計算書と貸借対照表がありますが、特に企業の経営状態を表すのが損益計算書です。

次のような各言葉を押さえておきましょう。

売上総利益(粗利益)

売上高から売上原価を引いた、企業の「儲け」を表す数字です

営業利益

売上総利益から販売費および一般管理費を引いたもので、儲けの中からさらに宣伝費などの必要経費を引いたものです。企業の実際の利益を表します。

経常利益

営業利益+営業外収益から、営業外費用を引いたものです。営業外収益・営業外費用とは、本業以外の借入金の利息や、株式売買の損益などで、これを加減することで、企業に結局残った(または足りなかった)利益が得られます。

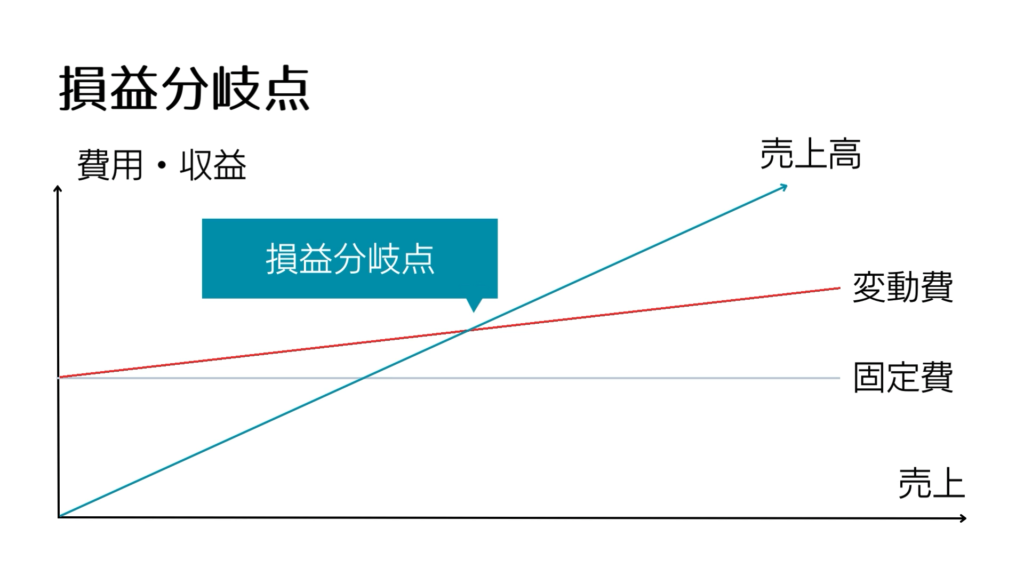

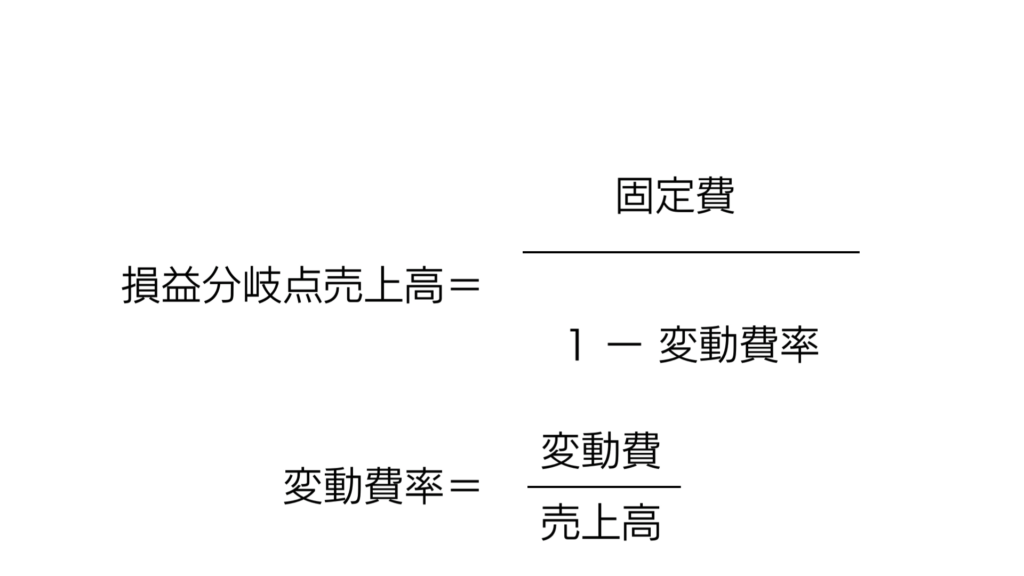

損益分岐点

例えばある商品を販売すれば、通常は利益が出ます。とはいえ、その利益を出すためには材料費などの「変動費」はもちろん、1個を作る場合でも100個を作る場合でも同じ金額が発生する「固定費」も必要となります。

そのため、まずはこの固定費分を利益が上回らなければ、企業には利益が残らないことになります。

このポイントのことを「損益分岐点」と呼びます。

損益分岐点となる売上高(損益分岐点売上高)は、計算によって求めることができます。

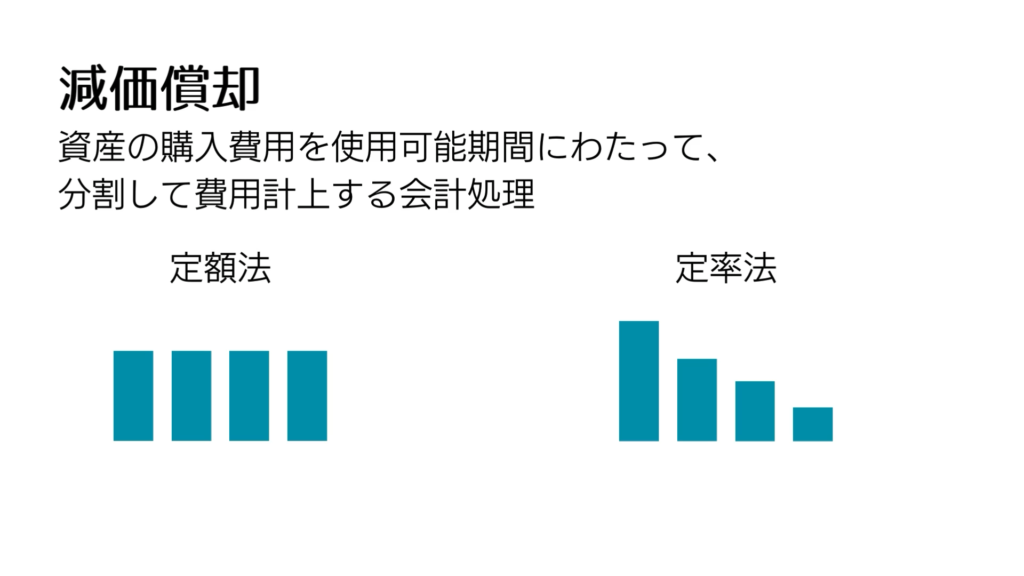

減価償却

コストを考える場合、減価償却についても理解しておく必要があります。例えば、高額な機械や車、ソフトウェアなどを購入した場合、その後数年にわたって利用することになるでしょう。そのため、経費も分割して計算をするという方法です。次の方法があります。

定額法

毎年同じ金額の費用を計上する方法です

定率法

購入から間もなくは大きく費用を計上し、徐々に費用を減らしていく方法です